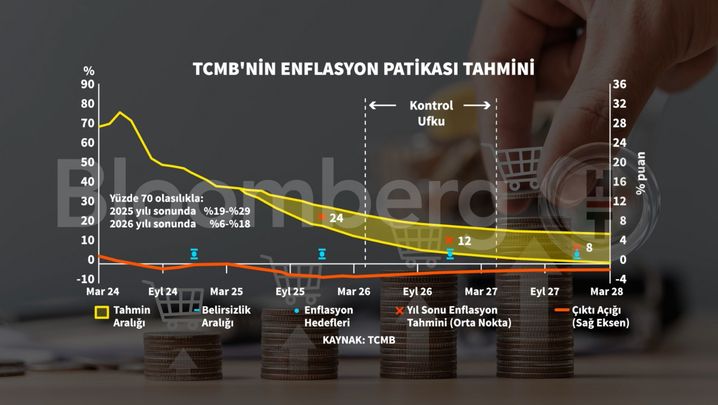

TCMB 2025 enflasyon tahminini değiştirmedi

Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan yılın ikinci enflasyon raporunun sunumunu gerçekleştirmek için kameraların karşısına geçti.

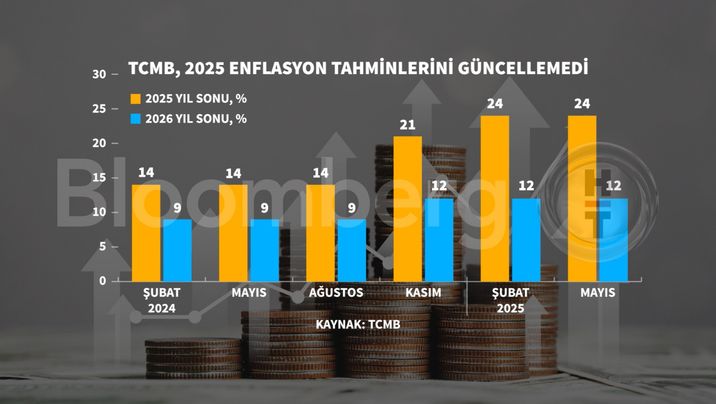

Karahan 2025 yıl sonu enflasyon tahminini yüzde 24'te, tahmin aralığını da yüzde 19-29 seviyesinde koruduklarını söyledi.

Karahan'ın sunumunda öne çıkan ifadeler şunlar oldu:

Sıkı para politikamızın sonuçlarını kademeli şekilde almaya devam ediyoruz.

Mart ve Nisan ayında yaşanan hareketlik karşısında proaktif adımlar attık.

Dezenflasyonun devamını sağlayacak şekilde hareket etmeye devam edeceğiz.

Küresel çapta önemli değişimlere şahit oluyoruz. Belirsizlik yüksek seviyelerini koruyor. Finansal varlık fiyatlarındaki dalgalanmalar bilançolar üzerinden makro risklerini artırıyor. Bu durum ülkemizin dış talep durumunu da etkiliyor.

Enerji emtia fiyatlarında belirgin düşüşler gördük. Fiyatlar önceki rapor döneminin altında kalmaya devam ediyor.

Gelişmiş ülkeler için 2025 enflasyon beklentileri bir miktar arttı. Tarifeler sonrası daha fazla faiz indirimi fiyatlanıyor.

Sıkı para politikası sonucu talep kompozisyonu daha dengeli hale gelmiştir.

İşgücü piyasasında sıkılık işsizlik verisinin ima ettiğinden daha az.

Yurt içi talep ivme kaybetmekle birlikte öngörülenin üzerinde seyretti. Perakende satışlarda ivme kaybı mevcut.

İlk çeyrekte talep koşullarının enflasyonu düşürücü etkisi azaldı. Talep koşullarının dezenflasyon süreciyle uyumlu hareket edeceğini öngörüyoruz.

İhracat ılımlı bir artışla gücünü koruyor. İthalatta ise artış söz konusu.

Dezenflasyon süreci kesintisiz bir şekilde devam ediyor. Ana eğilimde belirgin bir değişiklik yok.

Mal enflasyonu görece düşük seyrediyor. Hizmet enflasyonundaki düşüş belirginleşiyor. Temel mal enflasyonu Nisan ayında güçlendi. Hizmet enflasyonu ilk çeyrekte yükseldikten sonra tekrar düşüş eğilimine girdi.

Son veriler döviz kuru geçişkenliğinin azaldığını, enflasyona yansımasının sınırlı olduğunu gösteriyor.

Zirai don hadisesi işlenmemiş gıda fiyatları üzerinde yukarı yönlü riskleri artırdı. Bu gelişme önümüzdeki dönemde gıda enflasyonunda baskıları artırabilir.

Nisan ayında enflasyon beklentilerindeki iyileşme duraksadı. Enflasyon beklentileri dezenflasyon patikamızın üzerinde seyretmeye devam ediyor. Beklentiler dezenflasyon süreci açısından risk unsuru olmaya devam ediyor.

Yatırımcıların TL'ye yönelik risk algısında toparlanma oldu. Attığımız adımların katkısıyla oynaklık azaldı.

Finansal koşullardaki sıkılık devam ediyor. Ticari kredi artışı büyüme sınırları ile uyumlu ilerliyor.

KKM bakiyesinin azalması TCMB bilançosu üzerindeki riskleri azaltıyor.

İhtiyatlı ve sıkı para politikası duruşumuzdan taviz vermeyeceğiz

Tahmin ve tahmin aralığı değişmedi

2025 gıda enflasyonu tahmini yüzde 24,5'ten yüzde 26,5'e çıktı. 2025 ortalama petrol fiyatı tahmini 76,5 dolardan 65,8 dolara çekildi. 2026 petrol tahmini de 74 dolardan 60,6 dolara düşürüldü.

2025 yıl sonu enflasyon tahmini yüzde 24 seviyesinde tutuldu. 2025 tahmin aralığı da artan belirsizlikten dolayı yüzde 19-29 olarak korundu.

2026 enflasyon tahmini yüzde 12, 2027 tahmini ise yüzde 8'de sabit bırakıldı.

Soru-cevap bölümü

Fatih Karahan'ın toplantının soru-cevap bölümünde öne çıkan ifadeleri şunlar oldu:

Rapordaki tahminlerimizde ücret varsayımları da var. Bu varsayımları da yetkililerin açıklamaları üzerinden yapıyoruz.

Yurt içi yerleşiklerin portföy tercihlerini önümüzdeki dönemde izleyeceğiz.

19 Mart'ta döviz işlem hacmi tarihsel ortalamanın üzerindeydi, 10-15 yılın birkaç katı üzerindeydi. O gün yurt dışı bankaların Türk bankalarıyla belirlediği işlem limitleri çok hızlı doldu. O gün hızlı bir şekilde adım attık.

Sıkılığı değerlendirirken tek bir göstergeye bakmak doğru olmaz.

Risklerin dengeli olduğunu değerlendirdiğimizde fonlamada haftalık repoya dönebiliriz.

Son dönemde yaptığımız sıkılaşma indirim döngüsünde geldiği için etkisi biraz daha fazla olabilir. Büyüme yavaşlayabilir ama enflasyon düşüşünü de etkileyebilir.

İç ve dış talep ile petrol fiyatları dezenflasyonu destekleyici seviyede.

Herhangi bir rezerv hedeflememiz yok, herhangi bir rezerv seviyesini faiz indirimine bağlamak doğru değil.

Likidite senetleri işlevini gördü. Önümüzdeki dönemde likidite senetleri araçların içindedir, fazla olduğu durumda depo ihalelerini de kullanmayı düşünüyoruz.

Aylık enflasyonunun azalarak yıl sonunda yüzde 1'in biraz üzerinde olmasını bekliyoruz. Ama lineer bir seyir olmayacaktır.

Enflasyonda katılık olduğunu düşünmüyoruz.

Kur geçişkenliği dönemsel olarak değişebilir.

Enflasyonun sene sonunda bandın içinde kalacağı konusunda son derece eminim. Merkez bankası iletişimi hassas bir konu. Geçtiğimiz dönemde iletişim piyasa katılımcılarına yönelikti. Ama son dönemde reel sektör ve hane halkı ilgisi de arttı. Sosyal medya da öne çıktı.

Hatice Karahan'dan rezerv yorumu

Rezervler sakinleşen bir ortamda artışa geçti. Geldiğimiz noktada bazı ölçülere göre rezervler yeterli, ama bazılarında ilerlememiz gerekiyor. Piyasa koşulları elverdiği sürece rezerv biriktirmeyi düşünüyoruz.